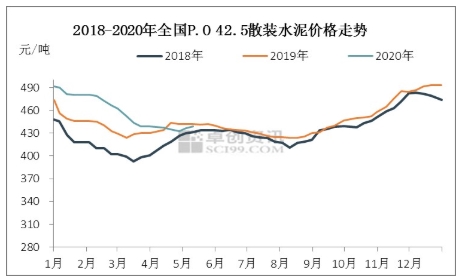

截至2020年5月15日,全国P.O42.5散装水泥市场均价为432.26元/吨,较4月初上涨1.61元/吨,涨幅0.37%;单日价格同比微幅下跌1.01%左右。

2020年4月份以来,全国水泥市场价格整体呈上涨趋势,仅山东局部等市场出现零星下跌。截至2020年5月15日,全国P.O42.5散装水泥市场均价为432.26元/吨,较4月初上涨1.61元/吨,涨幅0.37%;单日价格同比微幅下跌1.01%左右。4月以来,价格上涨集中于多数南方省份,其中华东长三角区域水泥价格整体上涨20-40元/吨,西南各省上涨30-40元/吨,华中多省上涨20-30元/吨。北方省份中,仅西北各省水泥价格上涨30-85元/吨不等。华北、东北市场整体则偏弱运行,山东市场同样弱势,具体来看,5月15日,山东省济南市P.O42.5散装市场均价为430元/吨,较4月初下跌30元/吨,跌幅6.52%;单日价格同比下跌达12.24%。

在建项目全面复工:南方需求集中释放北方局部依然偏弱

监测数据显示,截至5月14日,全国水泥磨机开工率上升至70.72%,较去年同期高出5.2%左右,较4月初高出22.34%,而在3月初,磨机开工率仅为13.71%。水泥不易储存,产销比接近100%,因而水泥磨机开工率一直被看作终端消费的重要指标。受春节气氛和公共卫生事件影响,一季度水泥需求基本处于停滞状态,直至4月清明节后,在建项目全面复工,水泥需求集中释放,大企业集团水泥产销率一度接近110%。

湖北交通、人员流动也于4月上旬起逐步恢复正常,因其对重点工程项目进行复工补助,该省水泥需求快速恢复至正常水平。此外,高速公路在5月6日恢复收费前,贵州、辽宁等省价格相对较低的水泥和熟料资源因运输成本降低,大量销往周边省份,从而对本省水泥企业产销存形势带来极大利好,也助推了贵州水泥和熟料价格底部反弹。5月6日高速公路恢复收费后,贵州等省低价货源因运费回升,逐步退出四川、重庆、云南等地市场,川渝等省价格也开始实施恢复性上涨。

从水泥终端应用领域来看,近期水泥需求的释放主要是受到传统基建项目的拉动。房地产领域水泥需求整体还处于弱势。北方代表省份山东的水泥需求的表现更印证了这一点。因大部分重点工程项目自有搅拌站,因而商品混凝土的生产情况则更多反应了房地产等一般性工地的施工情况。山东省内水泥主导企业对重点工程水泥出货量占比明显提升,对以房地产项目为主的商混企业水泥出货量始终恢复不到去年同期水平。鲁西区域重点工程进展更快,因此对省内主导企业销量支撑更为有力。因整体销售较差,部分房地产企业资金链条收紧,新开工项目多数未能正常开展,在建项目施工进度相对缓慢。山东省内民营单体企业水泥出货主要依靠民用和商混,在销量不能达到既定目标的情况下,降价促量成为部分企业主要调节手段。

供应端亦出现南北分化:南方供应趋紧北方则仍然过剩

北方省份中,除新疆在二季度仍然有部分地市执行错峰停窑计划外,其余省份均已无错峰计划。不过,河南、河北、山西因整体需求恢复缓慢,4月份河南企业自律停窑20天,5月份河北、山西自律停窑10天,以缓解日益增加的库存压力。

4月开始,山东全省熟料线开窑率超过90%,少数熟料线则因市场需求不能正常复产。虽然省内旋窑企业熟料产量大增,但河北、辽宁以及国外熟料对山东进入量仍未减少,在省内产量和外来进入量持续增长的局面下,山东熟料全社会库存量在5月中旬达到3年以来的高位。省内企业和各港口熟料价格已由春节前420元/吨大幅下跌至310-330元/吨,累计下跌100元/吨左右。

4月份之后,山东省内砂石料企业全面复工,不过整体需求量一般,骨料价格仍然出现窄幅下跌。水泥和骨料价格的回落,也直接导致了山东济南、青岛等主要市场商品混凝土价格下滑。

南方省份来看,由于经济较为发达省份基建、房地产体量较大,加之天气较好、政策支持力度较大,清明节后,多数省份水泥需求得到集中释放。贵州、重庆企业主动自律停窑,安徽则因超低排放改造而将有多条熟料线停窑技改,因而在企业主动减产、供应趋紧预期和需求大增的多重利好影响下,多地库存持续下降,水泥市场价格因此开启旺季上涨节奏。

煤炭价格下跌但辅材价格上涨水泥生产成本下降空间不多

煤炭价格自4月份以来整体呈下跌趋势,水泥生产中燃料成本有所下降。不过,辅材价格却有明显上涨。因水泥生产在近两月恢复正常,对粉煤灰、矿粉等辅材的需求量也大幅增加。火电厂生产负荷不足,其副产品粉煤灰资源趋紧,在供不应求的矛盾影响下,粉煤灰、矿粉等水泥生产中的辅材价格持续小幅上涨。山东省内粉煤灰价格已超过140元/吨、矿粉价格超过300元/吨,安徽粉煤灰价格甚至高于220元/吨。对于窑磨一体的全能工厂来说,燃料成本和辅材成本增减基本相抵,但对粉磨企业来看,综合成本存在上升压力。南方省份部分企业也因成本增加而主动上调水泥销售价格,但山东省内市场竞争激烈,粉磨企业难以通过涨价来消化成本上升的压力。

市场价格将在四季度迎来高点

仅从山东来看,5月下旬省内将迎来农忙,民用水泥需求将有减弱。不过,今年中高考推迟到7月份举行,若6月份雨水较少,山东水泥市场需求预计将较去年同期有所增长,加之山东6月1日至15日将自律停窑15天,在供应减少、需求尚可的局面下,水泥市场价格有望回稳。房地产企业目前仍然以去库存和回笼资金为主,新开工项目预计预期减少,对水泥需求的支撑力度将有所减弱。不过,基建对水泥需求的拉动大概率会在一定程度上对冲掉房地产减弱带来的负面影响。7-8月山东高温多雨天气为主,水泥需求将进入传统淡季,市场价格仍将有下行调整。不过9-10月随着天气好转,行业将重回旺季,届时在基建需求释放的支撑下,年内水泥价格高点也将会出现。